今回の相続登記の事例

まずはじめに、このサイトの例題となる今回の我が家の相続の事例についてご説明します。部分、部分が同様の方もいらっしゃると思いますが、「知るかっ!」という方は読み飛ばしてください。

また、この相続は私自身ではなく妻の実家の話で、筆者の私から見ると続柄にはすべて「義」がつくのですが、このサイトでは相続人である妻から見た続柄で記載します。

経緯

先日母が亡くなり、いろいろ整理をしていると、祖父母(故人)が住んでいた家の名義が祖父のままで、相続登記がされていないことがわかりました。この家は長屋のうちの1軒で、売るのも難しく、母が長く病気だったこともあって空き家のままになっていたのですが、名義もそのままだったとは…。

この家を処分しようにも祖父名義のままでは何もできませんので、まずは相続登記をすることになりました。う~ん、固定資産税はきちんと払っていたのだろうか…。

相続関係

全体像

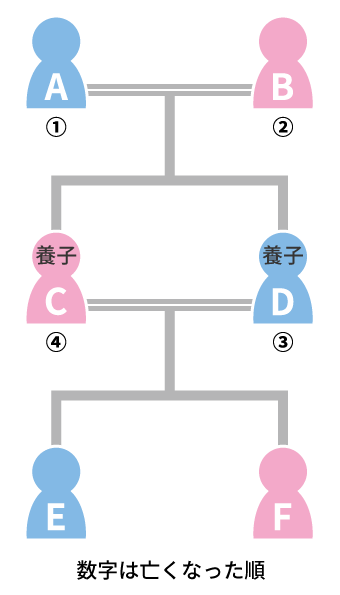

名義人(被相続人)の祖父Aには実子はなく、祖母Bの姪だった母Cが祖父母の養子になっています。父Dはいわゆる婿養子で、結婚に際し母の姓が選択されています。父母CDの子は兄Eと妻Fの2人です。

法定相続では

名義人は祖父Aで、この中で最初に亡くなっています。

その時点の法定相続人は、祖母Bと養子である母Cの2人・・・と思っていました。

ところが戸籍を取ってみると、父母CDの婚姻の際に、祖父母ABと父Dは養子縁組をしていたことがわかりました。つまり父にも、祖父母と法律上の親子関係がありました。ということで、相続関係は下図の通りとなります。数字はなくなった順です。

祖父Aが亡くなった時点の法定相続人は祖母Bと、ともに養子である母C、父Dの3人です。

次に祖母Bが亡くなります。その法定相続人は、養子である母Cと父Ⅾの2人。

そして父Ⅾが亡くなり法定相続人は母C、兄E、妻Fの3人。

最後に母Cが亡くなり、その法定相続人は兄Eと妻Fの2人で、これが現在の状況です。

ここまで4回の相続が発生していて、本来であれば相続が発生するごとに登記をしないといけません。そして、それを怠っていて後から相続登記をする場合も、誰かが亡くなったごとの相続登記をすべて遡って順に行わないといけません。書類作成はもちろんのこと、登録免許税という登記の際の税金も、4回分支払う必要があります※。

※2025年3月31日までの登記については、中間相続の登録免許税免除の時限処置が採られています。詳しくは法務局の「相続登記の登録免許税の免税措置について」をご確認ください。

数次相続と中間省略登記

そこでそれを回避して相続登記を1回で済ますため、数次相続の中間省略登記という方法で、祖父から孫である妻へ直接名義変更しました。